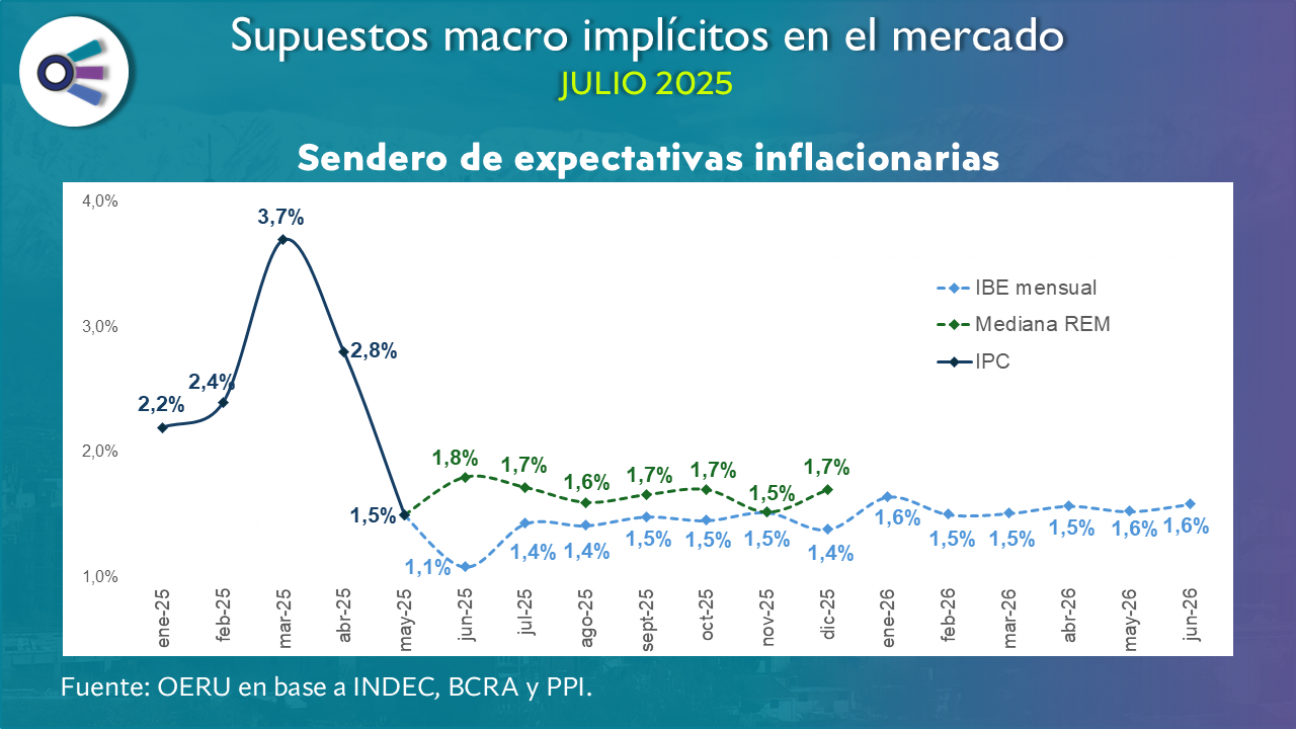

El mercado se muestra algo más optimista que las consultoras para lo que resta del año, aunque ambos anticipan una estabilización de la inflación, en lugar de una baja sostenida como en meses previos. Suponiendo que la IBE sea la inflación observada para lo que resta del año, la inflación acumulada de 2025 se ubicaría en torno al 24,8%, lo que implicaría una baja de 93 p.p. respecto a 2024 (117,8%) y 187 p.p. respecto a 2023 (211,4%).

A diferencia de lo que ocurre con la inflación, las expectativas de devaluación implícitas en el mercado, medidas mediante la devaluación breakeven (DBE), se ubican por encima de las proyecciones relevadas por el REM. Puntualmente, el mercado anticipa una devaluación del 12,8% para lo que resta de 2025 y del 28,3% para los próximos 12 meses, frente al 10,8% y 16,5% estimado por el REM para los respectivos periodos.

Las expectativas del mercado respecto a la devaluación en términos reales, calculadas a partir de las tasas forward(1) obtenidas de inflación y devaluación, arrojan que para lo que resta del año 2025 se espera una depreciación acumulada en términos reales del 2,8%, mientras que para la acumulada de los próximos 12 meses se espera una depreciación real del 5,2%.

A diferencia de lo que ocurría en meses anteriores, cuando el mercado proyectaba una depreciación real del tipo de cambio recién a partir del mes de octubre, las estimaciones actuales adelantan esa dinámica, previendo una devaluación en términos reales para todos los meses a partir de julio.

Marzo de 2026 se perfila como el mes con la mayor devaluación real proyectada en los próximos 12 meses. Este salto no se explicaría por una caída importante en la inflación, sino que el impulso vendría por un aumento puntual en la tasa de devaluación, que se ubicaría en 2,1%, frente al 1,8% previsto para febrero y al 1,9% para abril.