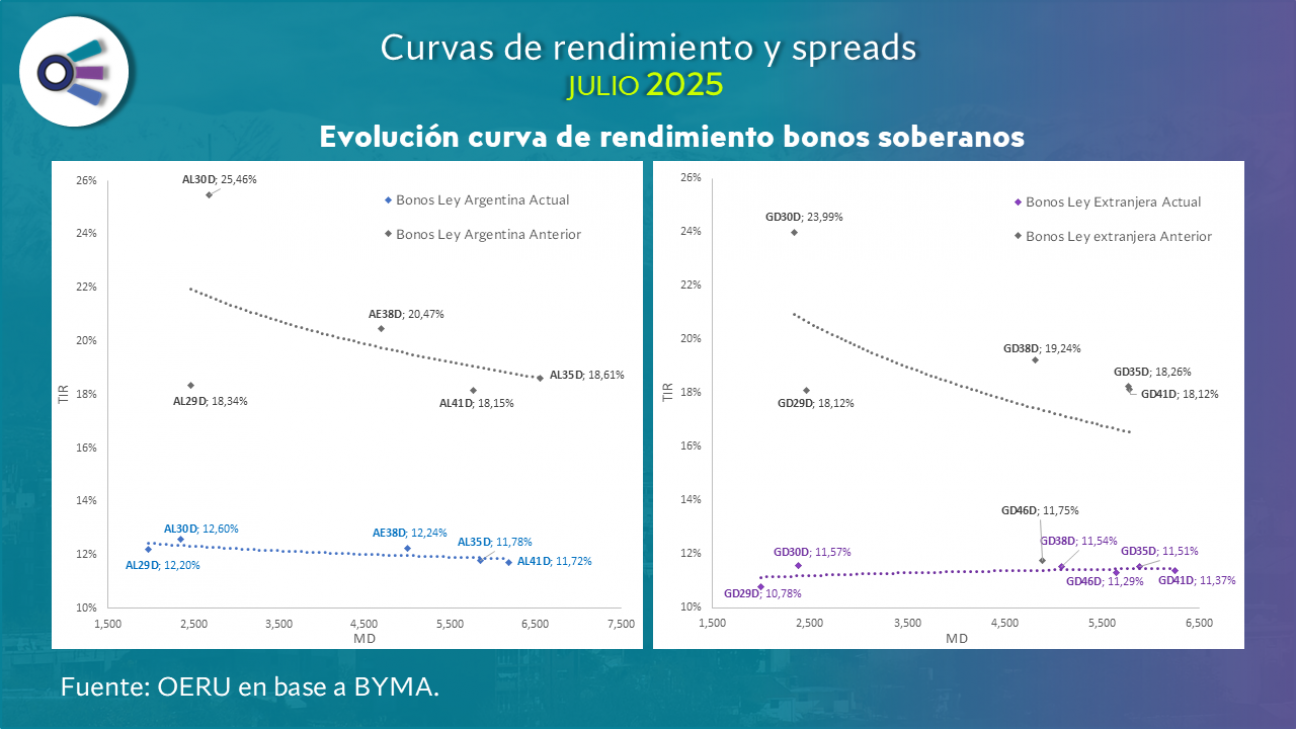

Los bonos soberanos argentinos han registrado una mejora sustancial en sus cotizaciones respecto al año anterior, reflejando un contexto de mayor optimismo por parte de los inversores, en un marco de reformas impulsadas por la actual gestión.

Esta apreciación de los bonos estuvo acompañada por una caída generalizada en las tasas internas de retorno (TIR) tanto de los bonos bajo legislación local como extranjera, lo que se tradujo en una disminución del riesgo país, medido por el EMBI+, que se redujo un 54 % en términos interanuales. Sin embargo, este indicador continúa en niveles elevados en comparación con otros mercados emergentes, evidenciando la persistencia de una prima de riesgo soberano significativa.

En cuanto a los spreads legales la evolución del spread legal muestra una mayor amplitud en los bonos de menor duración, lo cual sugiere que las preocupaciones del mercado están más concentradas en el corto plazo. A medida que se extiende el horizonte de vencimiento, el diferencial tiende a reducirse, evidenciando una expectativa de normalización gradual hacia el largo plazo.

La estructura de la curva de rendimientos de los bonos soberanos argentinos ha experimentado un cambio sustancial en el último año, en un contexto de reconfiguración macroeconómica y reformas impulsadas por la actual gestión. En julio de 2024, tanto los bonos emitidos bajo legislación local (Bonares) como aquellos bajo legislación extranjera (Globales) exhibían curvas invertidas, con tasas significativamente más elevadas, especialmente en los tramos de menor duración. Esta configuración reflejaba una elevada percepción de riesgo crediticio en el corto plazo, asociada a un contexto de alta incertidumbre macroeconómica, que también se extendía al mediano y largo plazo.

Actualmente, las curvas han reducido su pendiente negativa e incluso adoptado una pendiente levemente positiva en el caso de los bonos bajo ley extranjera. Esta evolución se traduce en menores niveles de tasas, como consecuencia de la apreciación en los precios de los bonos, impulsada por una mejora en la confianza de los inversores ante señales de mayor disciplina fiscal, desaceleración inflacionaria y expectativas de continuidad en el proceso de estabilización. Asimismo, se observa una menor dispersión entre los distintos tramos de vencimiento, lo que sugiere un proceso de normalización de la curva de rendimientos y una mejora progresiva en la percepción de riesgo soberano. Si bien los rendimientos continúan siendo elevados en términos absolutos, el cambio en la estructura de la curva constituye una señal positiva respecto de las expectativas del mercado en torno a la sostenibilidad fiscal, la estabilidad financiera y el acceso futuro al financiamiento.