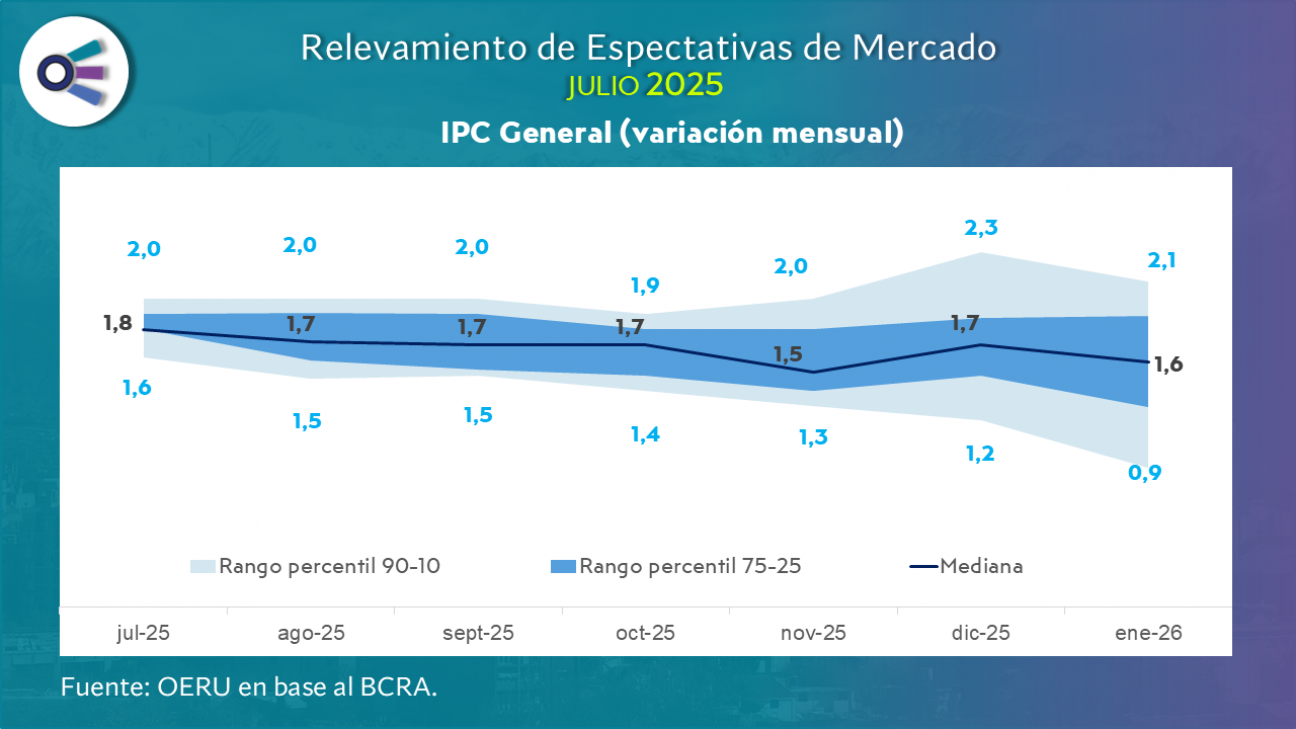

Hacia fines de 2025, las proyecciones exhiben una mayor dispersión. En diciembre, las estimaciones más optimistas (percentil 10) prevén una inflación mensual del 1,2%, mientras que las más pesimistas (percentil 90) la ubican en 2,3%, Esta amplitud en las expectativas refleja una creciente incertidumbre respecto al ritmo de desaceleración inflacionaria.

Las proyecciones de inflación interanual para diciembre de 2025 muestran una estabilización en torno a los niveles del relevamiento anterior. La mediana proyecta una inflación del 27,3% para el IPC general y del 29,5% para el IPC núcleo. Si bien ambas tasas son menores a las previstas en el relevamiento de julio de 2024 (41,3% y 38%, respectivamente), se mantienen por encima de los mínimos observados en enero de 2025.

Las expectativas apuntan a una profundización del proceso de desinflación hacia diciembre de 2026, con tasas interanuales proyectadas en torno al 16,5% para el IPC general y al 16,4% para el núcleo. Para diciembre de 2027, se prevé que la inflación se ubique en aproximadamente 10,1% y 10,3%, respectivamente. Estas proyecciones son consistentes con un escenario de gradual estabilización macroeconómica.

Las proyecciones del tipo de cambio nominal continúan mostrando una trayectoria ascendente para los próximos meses. Según la mediana de las estimaciones relevadas en el REM, se espera que el valor del dólar oficial pase de $1.315 en agosto a $1.420 en enero de 2026. Estas estimaciones se presentan junto a un rango de dispersión creciente: las proyecciones más optimistas (percentil 10) ubican el tipo de cambio en $1.327 a diciembre, mientras que, las más elevadas (percentil 90) lo sitúan en $1.489, reflejando una mayor incertidumbre respecto a la dinámica cambiaria hacia fin de año y comienzos de 2026.