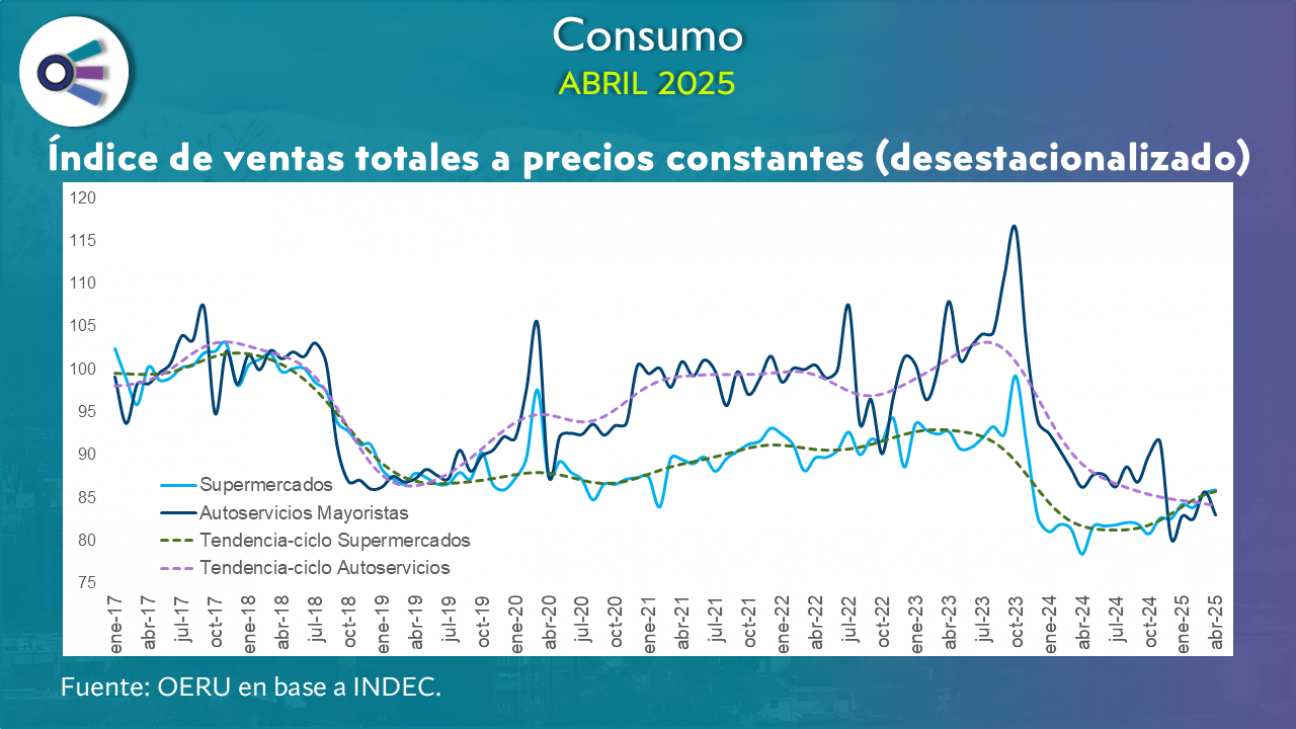

Respecto a los autoservicios se observa respecto del mes de marzo, una disminución del pago con tarjeta de crédito (del 28,6% de las ventas al 27,5%) y del uso de efectivo (del 23,6% de las ventas al 22,2%). Sin embargo, se observa un aumento del pago con tarjeta de débito (del 19,7% en marzo al 20,9% en abril) y un mayor uso de otros medios de pago (del 28,1% al 29,4%).

En el caso de los supermercados hubo una disminución tanto del pago en efectivo (del 16% de las ventas al 15,3%) como del pago con tarjeta de débito (del 27% al 26,7%). Por otro lado, aumentó el uso de otros medios de pago (del 11,2% al 11,6%) y del pago con tarjeta de crédito, pasando de 45,8% al 46,3% de las ventas, comportamiento que se viene dando durante los últimos 4 meses (totalizando un aumento de 2,6 pp desde diciembre de 2024).

El nivel de ventas actual, para una gran mayoría (57% en autoservicios mayoristas y 65,5% en supermercados), se encuentra normal; en el caso de autoservicios mayoristas hay que destacar que la cantidad de respuestas sobre ventas malas mostró un importante aumento (35,7% en mayo contra un 25% en abril) consistente con la caída del consumo observada en el mes de abril (-3,2%). Si bien hubo un aumento en las respuestas positivas fue muy leve (7% en mayo contra un 6% en abril). En el caso de supermercados hay una leve caída de las perspectivas negativas: en concreto, el 29% dijo que sus ventas habían sido malas en el mes de mayo, mientras que en abril el 30% de los encuestados dio esta respuesta. Con respecto a los precios promedios la gran mayoría, tanto para supermercados como para autoservicios mayoristas respondió que no tuvieron variaciones, 74,5% y 93% respectivamente. La demanda se mantiene como el principal factor limitante para aumentar la actividad comercial con amplia diferencia, indicando que el consumo no ha sido demasiado bueno, al menos según las expectativas.

Las expectativas respecto a que las ventas se mantendrán iguales durante los próximos meses vuelven a niveles observados en abril, representando el 78% de las respuestas. Respecto a las expectativas positivas se observa una caída de 10 puntos porcentuales respecto al mes de mayo (del 23% al 13%), alejándose cada vez mas del máximo alcanzado en noviembre de 2024 (39%) y acercándose a niveles vistos en junio de ese año. En cuanto a las expectativas negativas sobre las ventas, las mismas han mostrado un incremento por segundo mes consecutivo, llegando al 9% de las respuestas, mientras que en el mes de mayo fueron el 7% de las mismas. Sin embargo nos encontramos alejados del máximo alcanzado en marzo de 2024, donde las respuestas negativas llegaron al representar el 49,2% del total.

Los resultados sugieren una ruptura con la tendencia observada en los últimos meses, en los que comenzaban a recuperarse las expectativas de mejora en las ventas. Actualmente, se perfila un escenario más pesimista para 2025 en cuanto a consumo se refiere.

El indicador de confianza empresarial (ICE) pasó a ser negativo, luego de cuatro meses consecutivos siendo positivo. En concreto, para mayo de 2025 el ICE fue de -4,3%, lo que implica que las evaluaciones y perspectivas empresariales negativas superaron a las positivas. Si bien el índice puede tomar valores entre 100% y -100%, históricamente el índice de confianza ha oscilado entre 15% y -22,5%, y el promedio se encuentra en 0,1%, lo que indica que el dato de mayo es relativamente bajo. Analizando su composición se observa: un balance de la situación comercial actual negativo (-24,6%) al igual que el balance de los stocks (-2,9%), mientras que el balance de la situación comercial futura fue positivo (8,7%).